日本帝人2023年报,碳纤维业务小幅下降,总体营收扭亏为盈

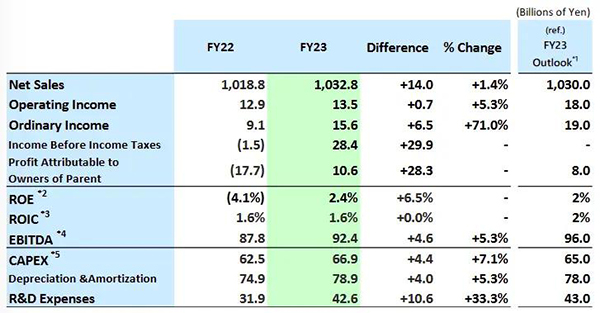

5月13日,日本帝人(Teijin)发布截止3月31日的2023财年业绩,净销售额1.03万亿日元(约479.4亿元),同比增长1.4%;其中营业利润135亿日元(约6.27亿元),同比增长5.3%;归母净利润106亿日元(约4.92亿元),同比扭亏为盈(去年亏损177亿日元)。

自2023年2月起,帝人启动了涉及复合材料、芳纶和医疗保健三大业务的盈利能力改革措施。截止报告期,公司表示盈利能力改善措施目标大部分按计划实现,但复合材料业务仍在努力稳定工厂的运营。

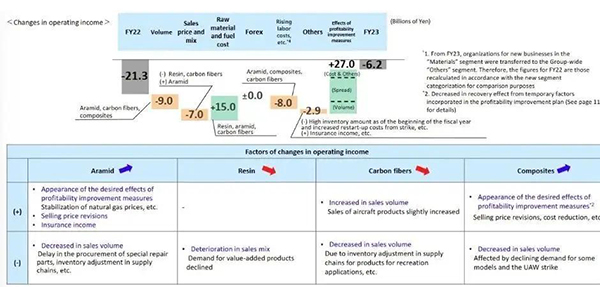

分版块而言,帝人表示2023财年芳纶、复材、碳纤维等业务整体受下游汽车等市场复苏影响,需求稳定。但受国际大环境不佳以及供应链库存影响,工业芳纶、电子电器用树脂等部分产品需求维持低位。

材料板块

1、材料业务:与汽车相关的应用需求普遍强劲。共实现净销售额4397亿日元,同比增加10亿日元;其中营业利润亏损62亿日元,同比减亏151亿日元。

2、芳纶业务:芳纶纤维产品价格在高位,但受到下游供应链库存调整等因素影响,销量有所下滑,因此同比净利和营收小幅增长。

3、树脂和塑料业务:主要产品聚碳酸酯树脂的销量保持在2022财年的水平,主要是由于中国经济低迷和欧洲经济放缓导致需求疲软。此外,由于原材料价格下降和销售结构恶化,销售价格下降对营业收入产生了影响。

4、碳纤维业务:销量下降主要是由于娱乐和其他应用的供应链库存调整。此外日元贬值以及原材料和燃料价格下跌对营业收入有所贡献,碳纤维业务的净销售额略有增加,营业收入略有减少。

5、复合材料业务:为了应对前一年原材料价格的上涨而对销售价格进行的修订,以及为提高盈利能力而实施的降低成本措施,抵消了北美一些项目需求下降和UAW罢工的负面影响所造成的销售下降。因此,复合材料业务实现了净销售额和营业收入的同比增长。

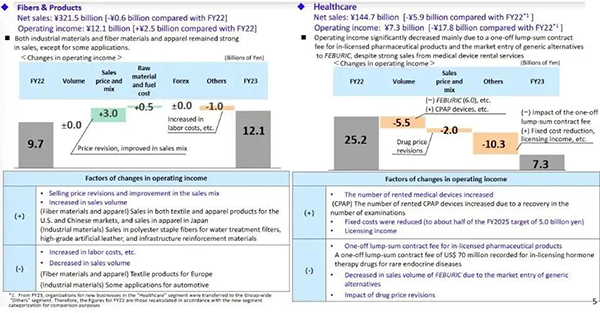

纤维和产品板块

净销售额3215亿日元,同比减少6亿日元;其中营业利润121亿日元,同比增长25亿日元。增长主要受工业材料、纤维材料和服装的销售强劲的影响。其中包括全球纺织服装用产品销售增长以及日本水处理过滤器用聚酯短纤、高档人造革等的畅销。

此外医疗健康板块营收1447亿日元,同比减少59亿日元,但得益于租赁市场火热以及降本措施,营业利润同比扭亏为盈,达73亿日元;IT及其他版块营收721亿日元,营业利润95亿日元,同比均实现增长。

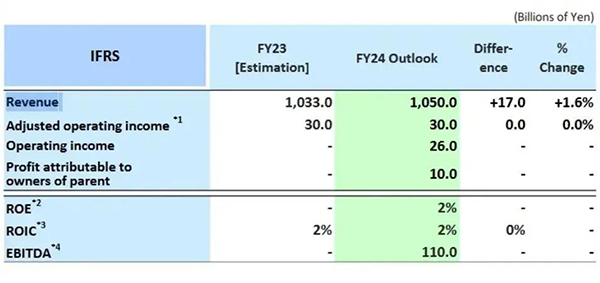

展望2024财年,帝人集团同期发表《2024-2025年中期经营计划》。根据新的中期管理计划,帝人将按计划完成2023财年未完全实现的盈利能力改善措施,预计将实现收入1.05万亿日元,同比增1.6%,其中营业利润预计300亿日元,归母净利润100亿日元。